让不懂建站的用户快速建站,让会建站的提高建站效率!

中金公司以为,本轮外资流入主要以往返型资金为主,资金流向呈现亚太地区及新兴阛阓里面的轮动特征。大都客户暗示,现时位置会聘用不雅望,暂不进一步加仓。同期,亚太地区的机构投资者,非论是长线基金如故对冲基金,现在对中国钞票大多已达到标配以致小幅超配状态。

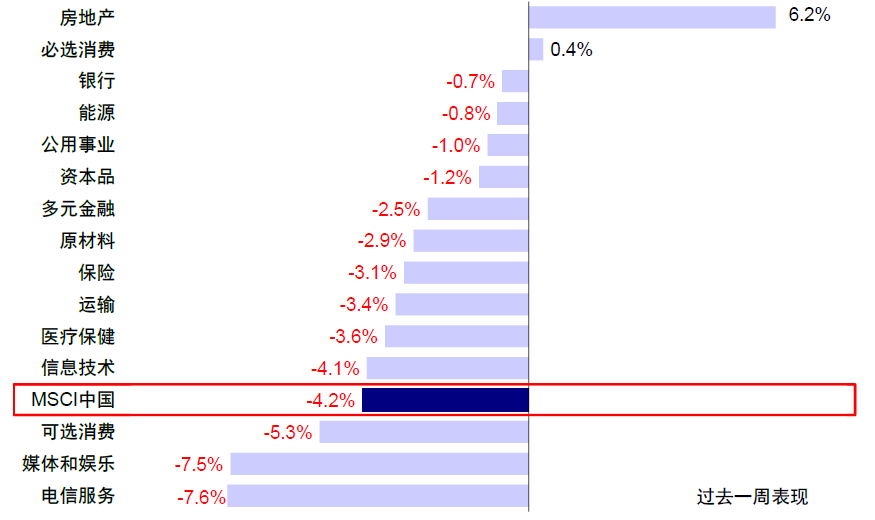

资格了由DeepSeek激勉的中国钞票威望如虹的重估叙过后,在本周恒指一度轻视咱们给出的进犯阻力位24,000点近邻后短暂大幅回调,为自1月中旬以来的初度周度着落。指数层面,前期领涨的恒生科技本周大跌5.3%,而MSCI中国、恒生指数与恒生国企的跌幅也诀别达到了4.2%、3.3%与3.6%。行业层面,电信处事(-7.6%)与媒体文娱(-7.5%)大幅回调,可选糜费(-5.3%)跌幅雷同靠前。相悖,房地产板块则逆势高潮6.2%。

图表:上周MSCI中国指数着落4.2%,电信处事与媒体文娱跌幅靠前,而房地产则逆势高潮

贵府着手:FactSet,中金公司斟酌部

贵府着手:FactSet,中金公司斟酌部出路瞻望:

在资格了1月中旬以来尤其是春节假期后令东谈主“张目结舌”的大涨后,跟着短期情谊的透支、国内进犯会议附近,以及外围扰动再度升温,港股阛阓在本周大幅回调,周五今日恒生科技大跌近6%。从一定兴致上,阛阓的回撤其实并不料外,以致是在预期内的,也皆备合乎咱们在昔时两周向投资者连续教导的信息:一方面是短期情谊是显明透支的;另一方面是动手本轮高潮资金主要如故往返型资金而非长线资金,尤其是上周南向资金追涨更放大了亢奋进度。咱们在2月16日发布的《中国钞票的重估?》中明确指出恒拓荒位23,000-24,000点近邻建议不雅望无须追高,现在看这少许位测算基本获得印证,指数在本周三一度轻视这一关隘后短暂大幅退换。

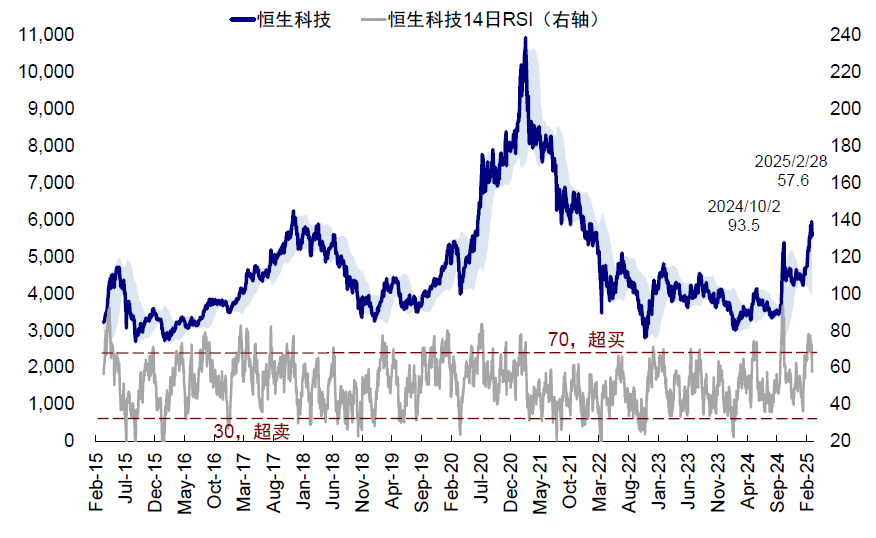

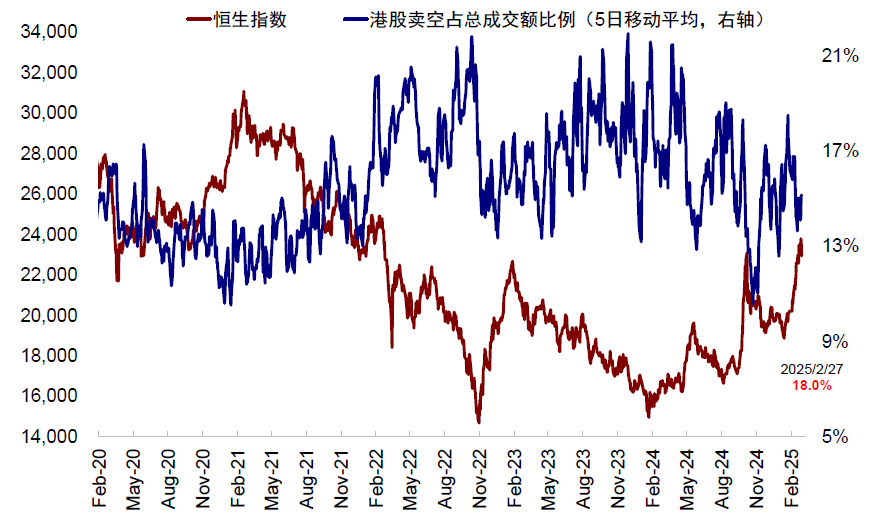

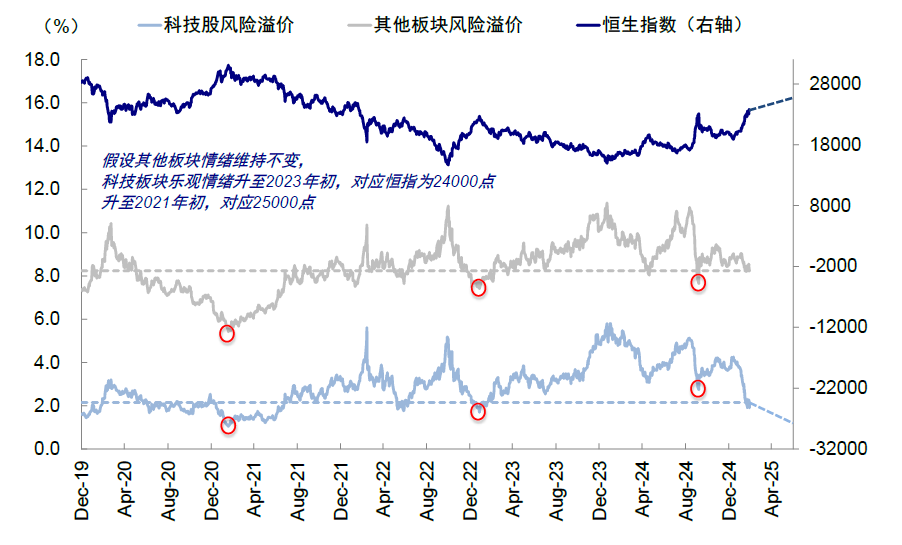

咱们在近期的多篇叙述中连续教导几点信息:首先,很多技艺缱绻均骄矜阛阓短期情谊已较为极致,举例阛阓短期显明超买(上周14日RSI一度升至80.4,70以上即插足超买区间,与10月初止境),卖空成交此前快速回落也标明空头力量显明减少(港股卖空成交占比从反弹初期的接近19%快速降至13.7%),但本周四这一缱绻“格外”攀升至18%也体现出投资者里面的不对;其次,恒指24,000点所计入的情谊,即隐含风险溢价,也曾轻视了客岁“924行情”以及2023年头防疫递次优化后阛阓高点所对应的乐不雅进度,距离恒生科技在2021年头的历史高点也仅有一步之遥(如果让科技股板块的情谊回到其时水平,对应恒指25,000点,但彼时除了行业层面的戒指递次并未出台外,同期亦然房价的高点)(《再论中国钞票的重估出路》)。

图表:阛阓近期曾一度出现显明超买迹象

贵府着手:Bloomberg,中金公司斟酌部

贵府着手:Bloomberg,中金公司斟酌部图表:周中港股卖空成交“格外”攀升,体现投资者里面出现不对

贵府着手:Bloomberg,中金公司斟酌部

贵府着手:Bloomberg,中金公司斟酌部再次,更为进犯的是,资金层面咱们所获得的数据和反馈也雷同裸露出透支迹象。

1)EPFR被迫资金年头以来连续流入,但比较“924”流入限制仍有限。罢休2月26日,港股阛阓被迫资金(ETF)大幅流入,且这一趋势自本年年头起已连续9周。这一情况与咱们在客岁“924”行情中所看到的十分近似,其时战略出现转向后,EPFR外洋被迫资金有时大幅流入,并曾创下贱入42.4亿好意思元的单周最大限制。全体上看,被迫资金在昔时9周内累计流入港股阛阓42.1亿好意思元,但比较“924”时5周内流入97.5亿好意思元幅度仍有限;

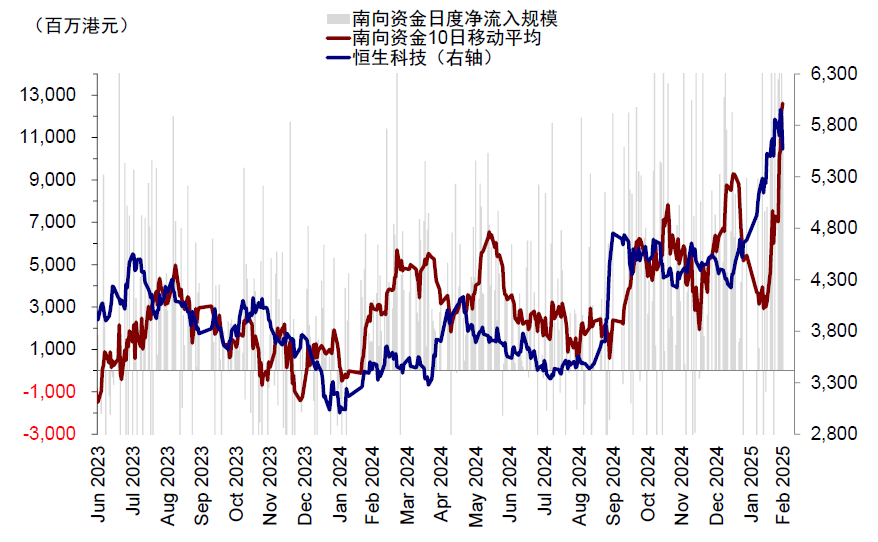

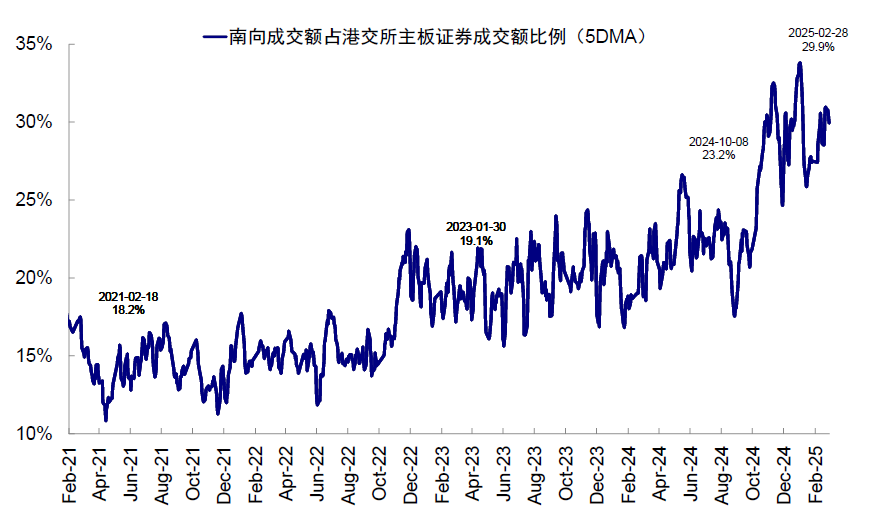

2)南向资金大幅流入,但买入较为解除。与“924”行情中南向资金全体疲弱以致一度赢利回吐不同的是,本轮南向资金流入则愈发建壮。春节假期后南向资金一度流出,可能与部分客岁10月初买入的投资者收益转正联系。不外随后南向资金便开启了大幅买入的行情。昔时一周每个往返日的净流入限制均达到了百亿港元以上。年头以来,南向资金已累计净流入2,783.7亿港元,为客岁同期471.9亿港元的5倍以上。个股层面,南向资金的买入也十分解除,春节假期以来南向资金已累计买入阿里巴巴接近420亿港元,达到一皆净买入限制的1/3以上。

图表:近期南向资金流入十分建壮,昔时一周每个往返日净流入限制均超百亿港元

贵府着手:Wind,中金公司斟酌部

贵府着手:Wind,中金公司斟酌部图表:与此同期,南向资金占港股阛阓成交比例也在渐渐走高,近期一度达到30%以上

贵府着手:Wind,中金公司斟酌部

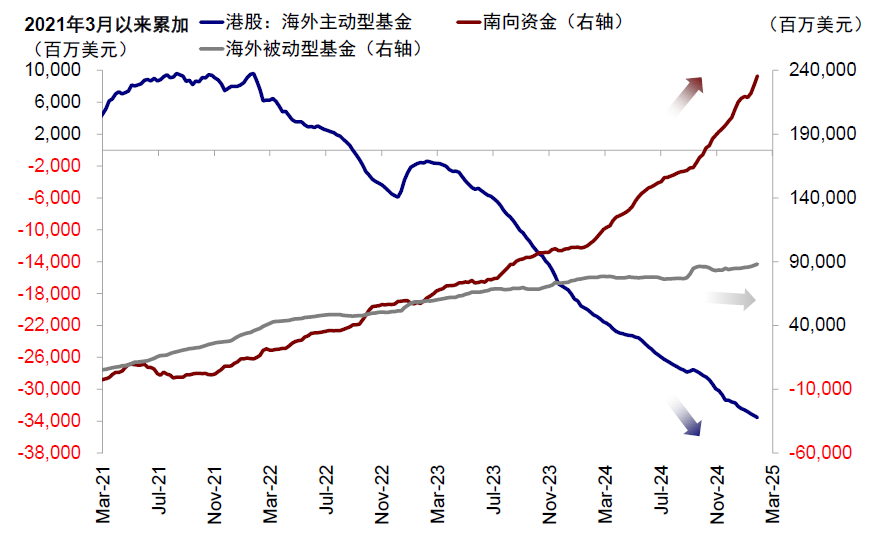

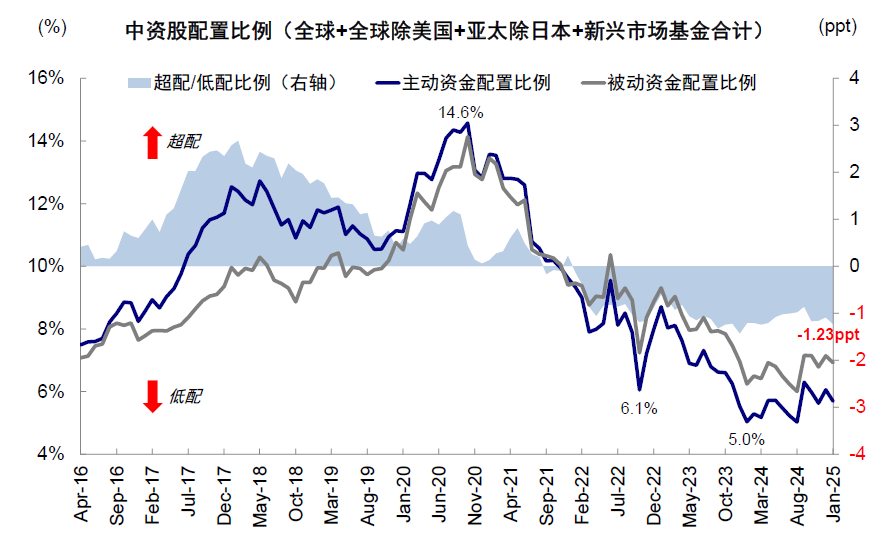

贵府着手:Wind,中金公司斟酌部3)主动资金依然流出,低配比例以致进一步加深。与被迫资金加快流入判然不同的是,EPFR骄矜外洋主动资金(long-only为主)依然流出港股阛阓,且流出幅度并未显明放缓。尽管有部分投行往返平台反馈有些长线资金也曾转为流入,但加总后的主动外资尚未回流。与此同期,设置比例上,罢休1月底,EPFR统计民众各样主动基金全体设置中资股比例从客岁12月底的6.1%降至5.7%,在阛阓建壮反弹的大配景下反而镌汰,且较被迫资金低配幅度也从-1.09ppt加深至-1.23ppt;

图表:被迫资金连续流入中资股阛阓,而主动资金依然流出;南向资金大幅流入

贵府着手:Wind,EPFR,中金公司斟酌部

贵府着手:Wind,EPFR,中金公司斟酌部图表:EPFR骄矜外资对中资股的设置比例从2021年中的超配近1个百分点降至现在低配1.23个百分点

贵府着手:EPFR,中金公司斟酌部

贵府着手:EPFR,中金公司斟酌部除了上文中提到的数据外,近期咱们路演经过中,关于亚太地区各样型机构投资者的不雅点与设置情况有了一个更全面径直的了解,所获得的反馈与EPFR数据反馈的情形基本一致。1)大部分亚太地区的机构投资者,非论是长线如故对冲基金,现在对中国都也曾是标配以致小幅超配了。但基于EPFR骄矜民众投资者加总起来依然显明低配,也就讲明泰西长线投资者并莫得显明参与此轮行情。这也印证了EPFR数据在加总维度上主动资金依然流出,而部分往返平台反馈有一些LO资金回流看似矛盾的信息。因此,不错初步得出论断,本轮外资以往返型资金为主,以亚太和新兴阛阓里面的轮动为主。近期统统亚太地区除了港股和韩国外,其它新兴阛阓如印尼、泰国与中国台湾等一皆跑输以致大跌,也侧面讲明了这少许。2)大部分客户暗示在现时位置会聘用不雅望而暂时不会进一步加仓。

确凿如斯的话,那增量资金可能会来自于那边?首先,短期个东谈主投资者和趋势随从的往返资金(如上周的南向资金),这在推高阛阓的同期,也会放大情谊亢奋进度以致招致机构作念空,举例周四港股卖空成交比例格外跳升。其次,阛阓更为期待的泰西长线资金能否活动亦然关于后续钞票价钱重估出路最为进犯的部分。行动更大且更长线的资金力量,经过昔时三年的流出和预期变化,回流的门槛也更高,基本面转好是一个前提条件。

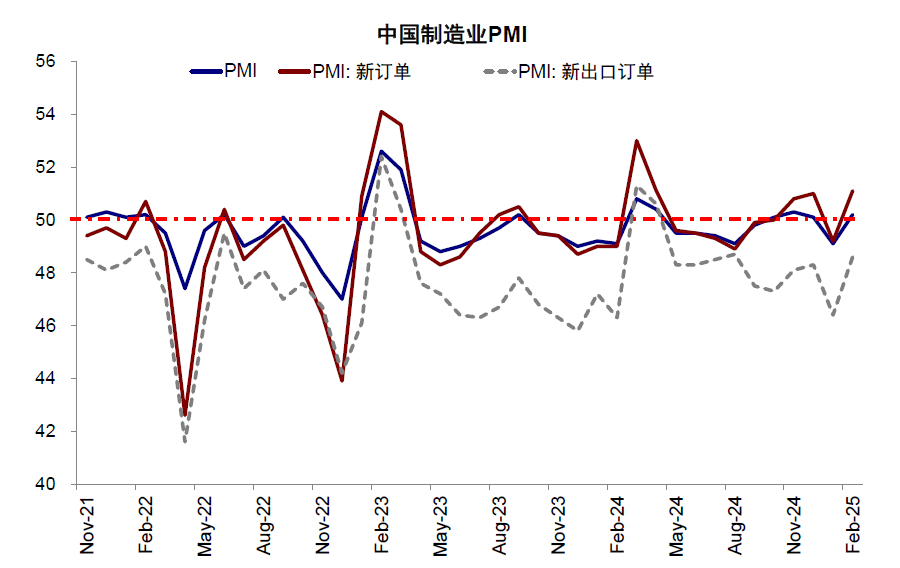

轮廓沟通下来,长线资金现时更为见原的问题聚焦在两点:一是现时AI产业盈利结束的可见性,毕竟估值和情谊也曾完成了第一步的建立,后续盈利结束出路是弥远买入持有的更进犯事理?二是全体宏不雅经济和总量战略的情况,如地产和糜费的建立情况。毕竟罢休现在,本轮行情仍局限在很窄的个别行业乃至个股上,如果无法酿成扩散效应的话,可能无法促玉成体行情的连续。除此以外,也会有投资者惦念近期AI产业和本钱阛阓的火热,以及国里面分经济数据的好转(如2月国内制造业PMI重回膨胀区间50.2,显明好于客岁同期)反而可能导致战略不急于推出更多增量战略,短期聘用不雅望,进而影响情谊,因此行将鄙人周召开的宇宙两会也将成为一个进犯的考据和不雅察窗口。

图表:二月中国制造业PMI重回膨胀区间

贵府着手:Wind,中金公司斟酌部

贵府着手:Wind,中金公司斟酌部此外,外围扰动近期也再度升温,固然本体影响没那么大,但也在情谊亢奋的配景下饰演了波动放大器的作用。本周初好意思国政府发布《好意思国优先投资战略》(America First Investment Policy)备忘录,径直提议可能戒指好意思国养老基金与大学捐赠基金等类型的投资者投资中资股以及加强关于VIE结构的审查[1],一度激勉中概股阛阓波动。不外这一潜在戒指递次本体上也并不行算“新闻”,毕竟在昔时几年中也曾有部分来自好意思国的主权型投资机构链接减少乃至住手关于中资股的投资。

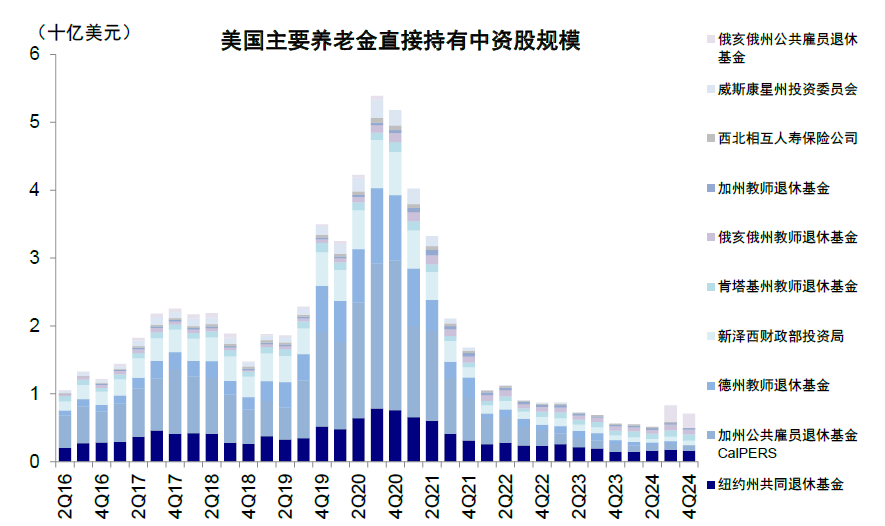

把柄咱们通止境部资管机构与个股暴露从下到上汇总,罢休2024年底,FactSet所统计62家好意思国干系主权型机构中资股持股限制仅为25.7亿好意思元,较2020年底高点69.3亿好意思元下滑幅度超60%,且部分机构如德州老师待业金现在已皆备莫得中资股设置敞口。不外一皆好意思国资管机构(含long-only与对冲基金等)中资股持股限制依然达到3,708亿好意思元,占一皆外资机构持仓的50%足下,但较2020年底最高6,529亿好意思元下滑幅度也当先40%。此外,本周特朗普告示,他规画对来自中国的商品在此前加征10%关税的基础之上再额外加征10%[2]。咱们此前测算30-40%关税(19%基础上额外加征10-20%),阛阓的反应可能更多近似2019年,一是基本合乎预期,二是本体影响可控,赤字率抬升约0.5%便可赐与应付(《关税的可能旅途及影响》)。不外若后续进一步激进抬升至当先合理阈值(如斯前声称的60%)所带来的波动与影响可能非线性放大。

图表:好意思国主权型机构现时中资股持股限制仅约25.7亿好意思元,较2020年高点69.3亿好意思元下滑幅度近63%

贵府着手:FactSet,中金公司斟酌部

贵府着手:FactSet,中金公司斟酌部设置建议:

全体而言,咱们以为,1)现时的AI趋势、叙事变化和估值重估的大标的是正确的,但2)进度也较为极致,短期也需要把合手节律,仓位和成本雷同进犯,这亦然咱们建议在23,000-24,000点近邻不雅望、以致适度赢利的主要原因。

如果预期短期新增催化剂有限、以致还可能存在里面战略不足预期以及外部扰动加多的风险,因此下周要是再度出现往返和个东谈主投资者资金再度涌入推进阛阓上冲的话,还所以短期不雅望为主,以致不错部分镌汰仓位以待更合适的位置从头介入。

本体上,港股从2024年头以来,就呈现出每次透支冲高回落、但底部不休抬升的情形(2024年4-5月、9-10月,及现时),这与战略不休提供支援,但力度又不是很强的宏不雅大配景是密不可分的。

应付这种环境,最佳的策略等于“低的时辰积极买入,亢奋的时辰适度赢利”,同期更多聚焦有基本面和产业趋势的结构性行情。港股如果“抓不住几波快速的反弹”就可能跑输,这与好意思股“只好躲开几波不测的大跌”就能跑赢偶合相悖,前者是alpha的契机但beta不足,后者是beta的扰动但alpha还在。

从现在风险溢价看,阛阓在22,000点足下基本对应恒生指数在客岁国庆假期时代。其实,客岁10月初也并非连续回调一蹴而就,而是先回吐部分亢奋情谊从23,000到21,000点足下,后续是又因多项表里部不足预期的战略和扰动影响,才回调到19,000点。

图表:若科技板块乐不雅情谊升至2023年头,对应恒指24,000点,亦然咱们判断的进犯阻力位

贵府着手:FactSet,中金公司斟酌部

贵府着手:FactSet,中金公司斟酌部行业上,中期还所以结构行情为主,有产业趋势加持的科技为干线。可是短期,如果不全体降仓位的话,不错聘用部分均衡至前期跑输的分成类钞票。弥眺望,咱们依然建议现时设置见原四条干线:1)清爽讲述(分成+回购,尤其是净现款占比较高的增长性公司);2)科技(DeepSeek干系AI算力与AI哄骗),如云处事器、国产算力厂商、AIDC、AI哄骗软件、智能驾驶、东谈主形机器东谈主及糜费电子等;3)出海,以中端制造、传媒与新零卖为主;4)新糜费,幽闲现时东谈主口和糜费俗例的新型糜费龙头。

本文作家:刘刚,张巍瀚等,着手:中金点睛,原文标题:《中金:反弹终局了么?》

风险教导及免责条件

阛阓有风险,投资需严慎。本文不组成个东谈主投资建议,也未筹商到个别用户特殊的投资宗旨、财务情景或需要。用户应试虑本文中的任何见识、不雅点或论断是否合乎其特定情景。据此投资,包袱舒心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP